За перевод на сумму свыше 5000 грн могут заблокировать счет – вышло разъяснение НБУ относительно нового Закона.

28 апреля вступает в силу Закон “О предотвращении и противодействии легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма и финансированию распространения оружия массового уничтожения“. Теперь если вы будете пересылать или получать деньги на карточку суммой более чем 5000 грн, дважды подумайте – сможете ли вы доказать их законность. Inform.zp.ua ранее писал о новом законе.

Если вы решили, что банк не сможет ничего сделать и не имеет права нарушать Закон Украины “О защите персональных данных”, то статья 2 пункт 2 нового закона гласит: “Выполнение этого Закона не является нарушением в части обработки персональных данных. Обработка персональных данных в соответствии с требованиями настоящего Закона осуществляется без получения согласия субъекта персональных данных “.

На своей странице в Facebook Нацбанк описал основные изменения:

С 28 апреля 2020 устанавливаются обновленные требования к перечню информации о плательщике и получателе, которая должна сопровождать перевод средств, однако это, по оценкам Национального банка, не окажет существенного влияния на подавляющего большинства операций по переводу средств. То есть теперь банковская система начнет контролировать все наши финансовые операции с наличными (внесение, перевод и получение денежных средств).

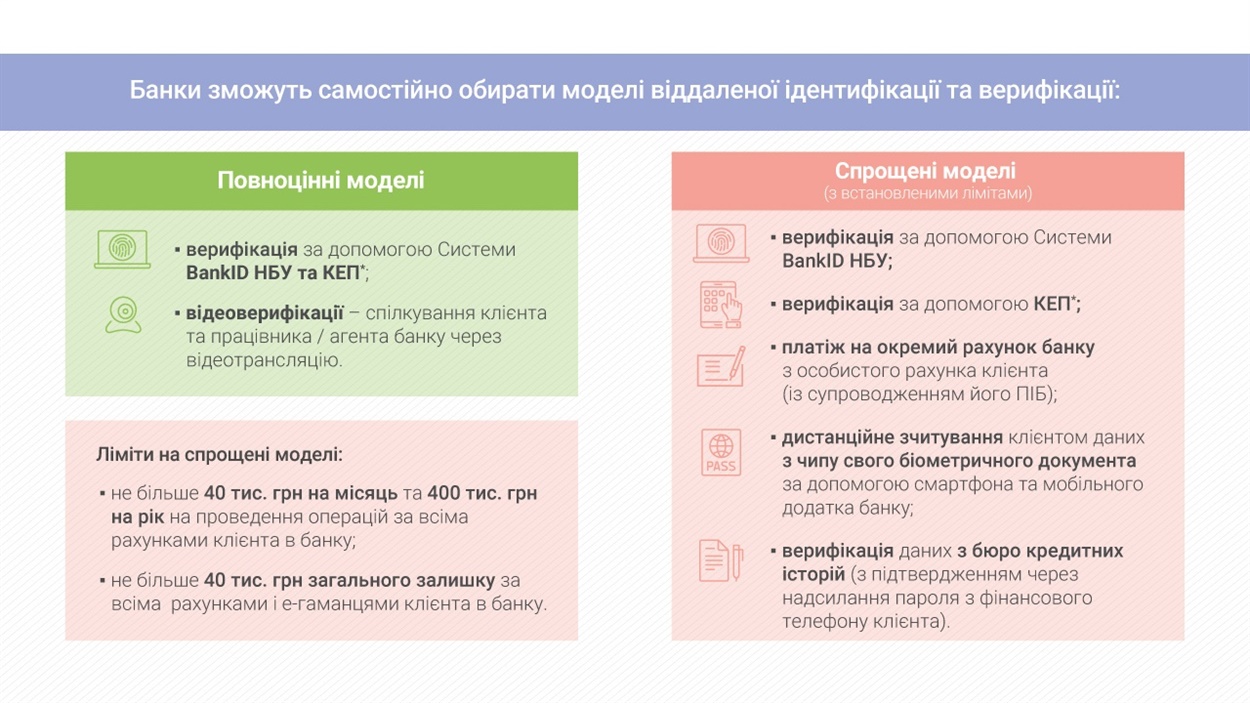

Законом предусмотрены следующие 2 основных требования к банкам:

- осуществить идентификацию и верификацию плательщика;

- сопроводить перевод средств необходимым перечнем данных по плательщику и получателю.

Обновленные требования Закона не распространяются на:

- оплату жилищно-коммунальных услуг, оплату налогов, штрафов, других обязательных сборов и платежей (независимо от суммы)

- оплату кредита в сумме до 30 тыс. грн;

- перводы для оплаты товаров и услуг, осуществленные плательщиком с помощью платежной карты;

- все наличные переводы в пределах Украины в сумме до 5 тыс. грн;

- снятие средств со своего счета.

То есть Закон позволяет перевод средств наличными и пополнение карточных счетов в пределах Украины в сумме, меньше от 5000 гривен без идентификации того, кто этот перевод делает и не требует идентификации.

Эксперты считают, что закон значительно ухудшить ситуацию для обычных граждан.

“Учитывая, что сейчас карантин и все очень затруднено, то эта новация может серьезно ударить по многим гражданам, которые в какой-то момент узнают, что их карточки заблокированы и им надо обращаться в банк – чтобы объяснить происхождение средств, которые им поступили на карточку, или свои платежи на суммы свыше 5000 грн.

Теперь банк может пропустить, а может заморозить ваш счет и попросить предоставить разъяснения происхождения данных средств (это возвращение долга, материальная помощь от родных, оплата за работу или проданный товар, доход и т.д.). На основании ваших объяснений банк может разблокировать средства, или заблокировать как такие, которые не имеют подтверждения законности происхождения.

Кроме этого, даже если вам присылают средства с карты на вашу карточку, и эта сумма превышает 5 тыс. грн, или есть ряд схожих платежей и в сумме они более 5 тыс. грн, то хотя отправитель и будет считаться идентифицированным, но вам все равно придется подтвердить законность происхождения данных средств, то есть за что вам делают перевод. Если это оплата работы, то сказать об этом мало, нужно будет предъявить договор, акты выполненных работ и т.д. Если возврат долга, то несколько раз это может быть как основание, но потом банк может потребовать документальное подтверждение.